财金主页

财金主页

English

English

新闻

会议回顾 | 财政金融学院成功举办第六届金融国际论坛

北京时间6月27日和28日,中国人民大学财政金融学院(简称“财金学院”)第六届金融国际论坛以Zoom线上会议形式成功举办。本届论坛由财金学院和中国财政金融政策研究中心共同主办。美国伊利诺伊大学厄巴纳-香槟分校Drew Creal教授,美国杜克大学Anna Cieslak副教授,美国密歇根大学 Toni Whited教授,美国加利福尼亚大学圣迭戈分校Johannes Wieland副教授,中国人民大学财政金融学院高昊宇教授、刘泽豪副教授、王晨曦助理教授、高添驰助理教授等八位学者与其他财金学院师生围绕“新时期的货币、银行与宏观经济”这一主题开展学术研讨与分享。

北京时间6月27日,论坛正式开始。论坛由美国伊利诺伊大学厄巴纳-香槟分校Jing Cynthia Wu教授主持。财政金融学院(以下简称“财金学院”)副院长张成思教授为论坛致欢迎辞,他介绍了学院的学科发展、学术成就以及人才培养成果等。张成思介绍说,近几年,学院教师在财政金融研究领域取得了一系列具有影响力的重要科研成果,为国家财政金融政策的制定以及学科建设和发展做出了重要贡献。最后,张成思代表学院对参加论坛的中外学者表示热烈欢迎,希望该系列论坛成为中外财政金融专家学者进行国际学术交流的重要平台。

本次会议共有8位中外学者先后进行了学术论文报告。6月27日,美国伊利诺伊大学厄巴纳-香槟分校Drew Creal教授、美国杜克大学Anna Cieslak副教授、财金学院高添驰助理教授、王晨曦助理教授分别进行学术论文报告,并互相点评。

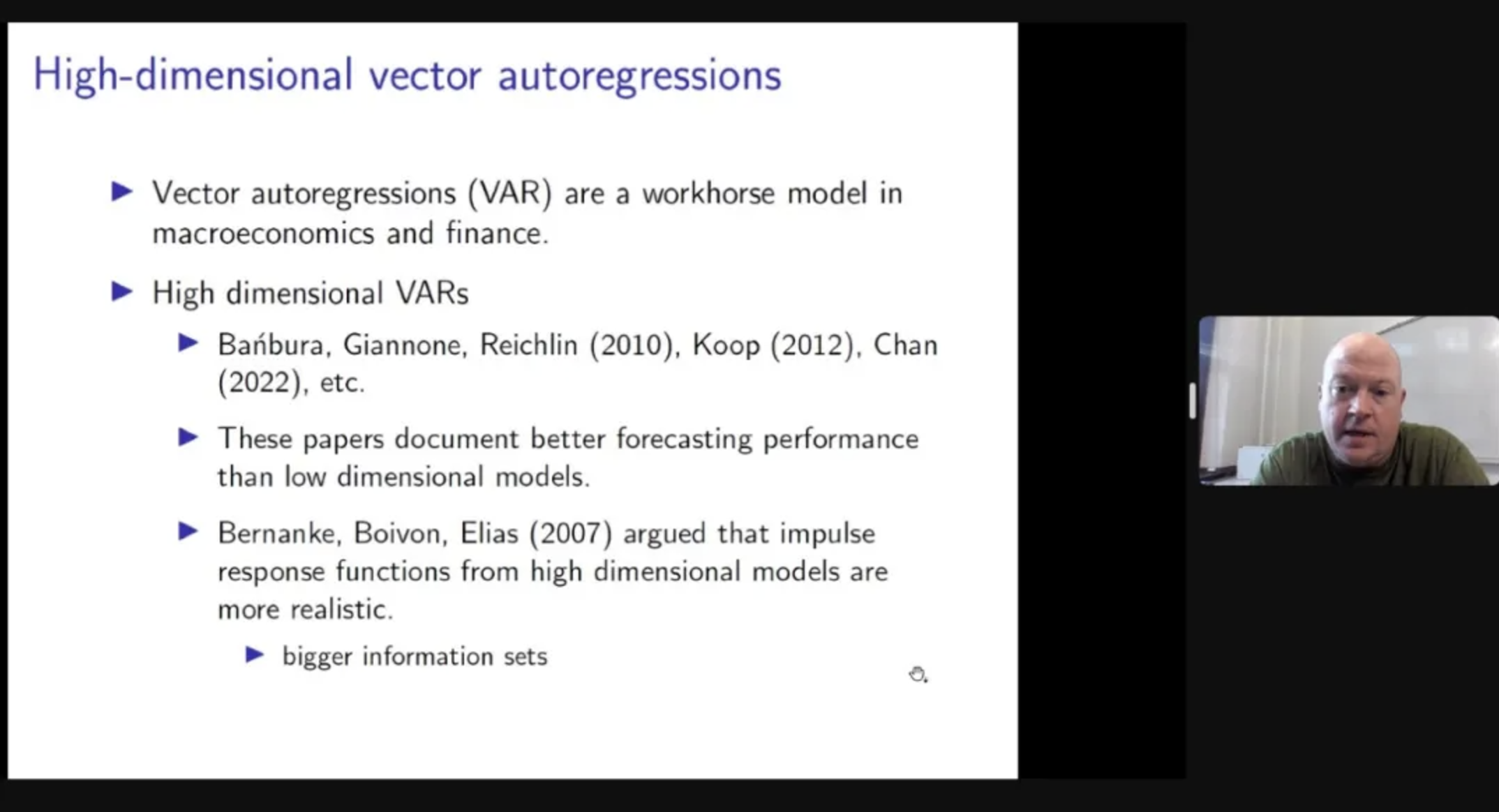

美国伊利诺伊大学厄巴纳-香槟分校Drew Creal教授分享了题为“Cluster Vector Autoregressions”(“聚类向量自回归”)的论文。此文引入了简化形式和结构型聚类向量自回归(VAR)模型,并在组或聚类结构已知或未知的情况下开发了贝叶斯方法对其进行估计。聚类 VAR 模型具有自回归矩阵和条件协方差矩阵,能够被划分为子组或聚类。在每个聚类中,相同类型的参数被汇集。因此,向量自回归可以扩展到高维空间,而参数数量不会激增。在许多经济应用中,这种汇集假设是自然合理的,因为众多序列具有同质性。若聚类分配已知,则原始的高维 VAR 可转换为一系列低维、稀疏的 VAR 模型,其在各模型之间的冲击不相关。当聚类分配未知时,作者构建了一个随机分区模型,该模型在将数据分区为聚类的数据空间上分配先验分布。此文开发了蒙特卡罗抽样算法,以在未知的块结构上搜索模型空间。

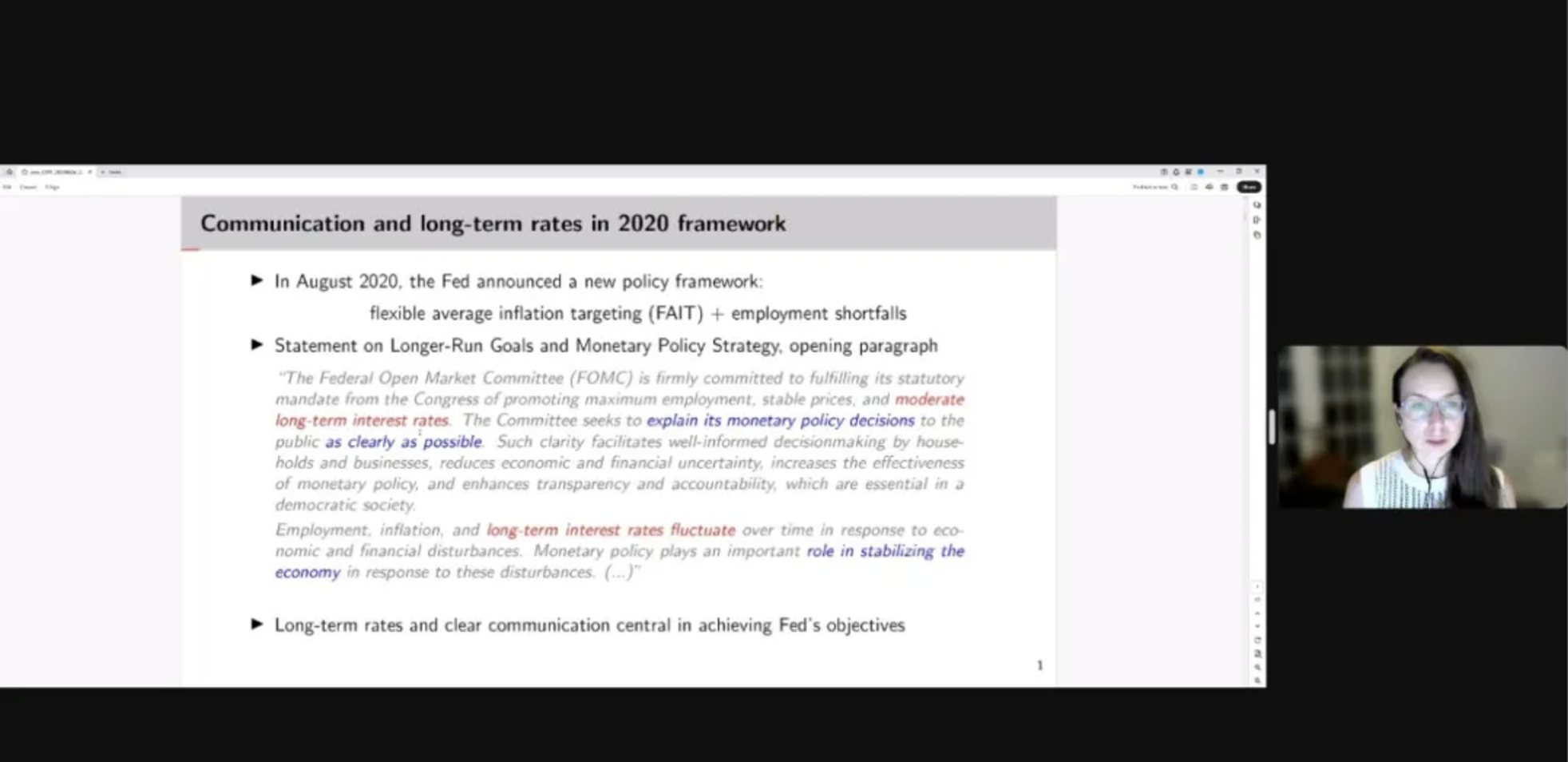

美国杜克大学Anna Cieslak副教授分享了题为“Did I make myself clear? The Fed and the market in the post-2020 period”(“我说清楚了吗?2020年后的美联储和市场”)的论文。作者研究了2020年后美联储的货币政策沟通,重点关注其对市场预期和期限溢价的影响。作者探索了一种渠道,即由于沟通失败导致的公众对政策失误的看法变化可以提高风险溢价。该文发现,联邦公开市场委员会(FOMC)框架后沟通埋下了美联储反应函数的不确定性,尤其是其对通胀的反应。对政策失误的担忧推高了期限溢价,破坏了美联储最初旨在实现的宽松金融环境。尽管在紧缩前的时期,期限溢价对通胀意外的敏感性有所增强,但2022年的鹰派转向在一定程度上阻止了令人失望的宏观消息带来的溢价上升。通过强调有效沟通在塑造市场信念和金融状况方面的重要性,该文从FOMC在此期间的沟通中吸取了一些教训。此外,作者提出了一系列设计方案,供即将到来的FOMC策略审查考虑。

财金学院高添驰助理教授分享了题为“Liquidity Trap in an International Heterogenous Agent Framework”(“国际异质代理框架下的流动性陷阱”)的论文。此文在国际异质性代理人不完全市场环境下提供了一个连续时间框架,用于研究流动性陷阱时期。在永久性信贷紧缩或负折现率冲击影响本国之后,全球利率会下降,因为本国代理人增加了预防性储蓄,而受限借款人偿还了债务,同时本国的贸易条件在冲击后恶化,随后恢复。尽管这两种冲击会产生类似的稳态变化,但作者通过数值计算表明,与之相关的过渡路径在本质上是质的不同的,因为信贷紧缩约束实际上迫使受限本国借款人提前进行调整过程,导致初期利率大幅下降。因此,这两种冲击在经济受到零下限约束时也会产生不同的过渡动态。最后,该文使用该框架证明,名义摩擦的存在可能对资本控制政策的设计产生重要影响。

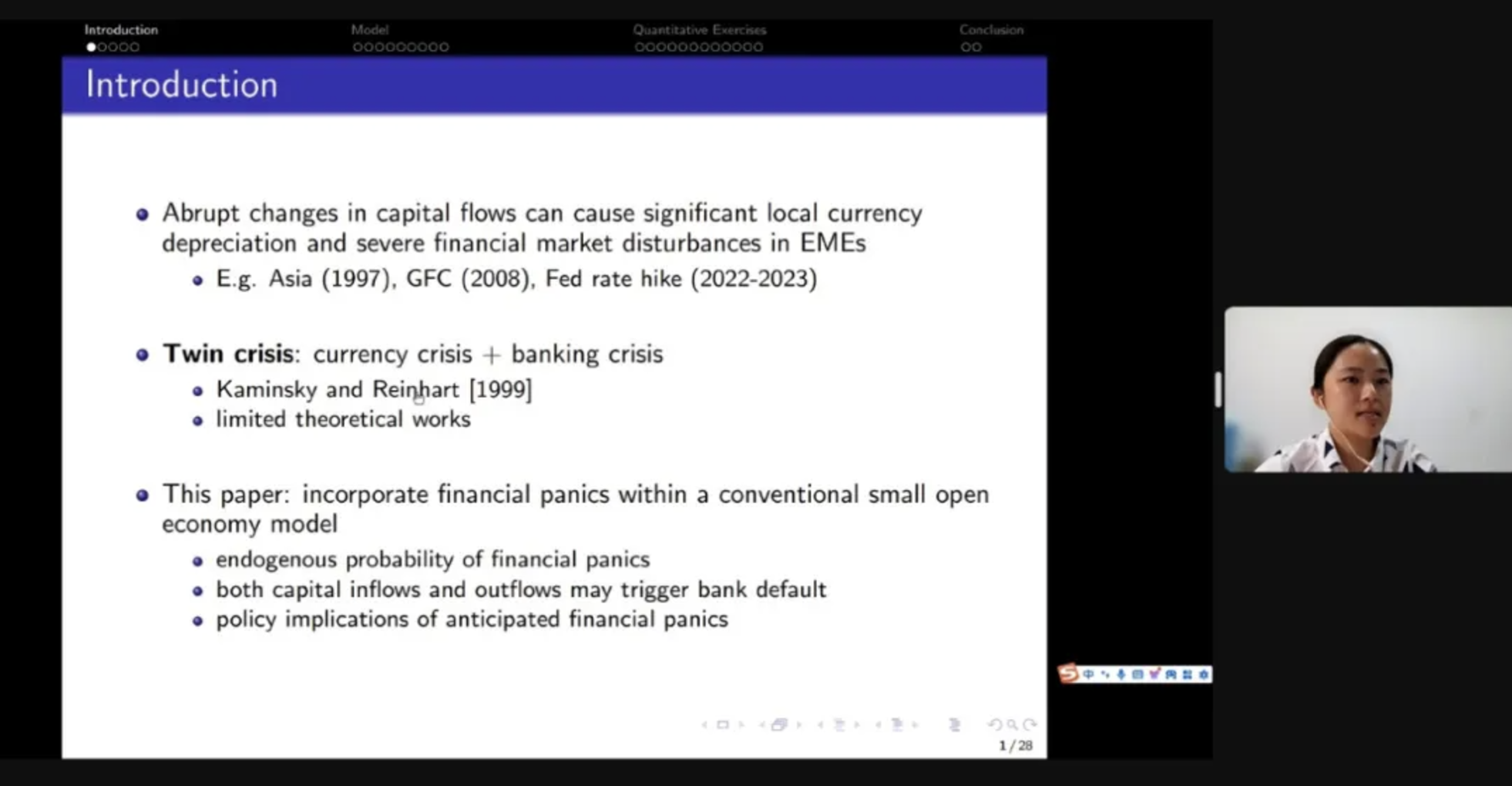

财金学院王晨曦助理教授分享了题为“Financial Panics in a Small Open Economy”(“国际异质代理框架下的流动性陷阱”)的论文。文章将Gertler等人(2020)的金融恐慌模式纳入传统的小型开放经济模型中,以刻画“双重危机”的动态,即货币危机和银行危机同时发生的情形。资本流入加剧了金融中介的货币错配,并提高了国内存款人和外国债权人的挤兑概率,尽管这对实体经济有刺激作用。正常时期实施的资本控制和外汇干预(FXI)减少了国际资本流动引起的波动,但导致更频繁的恐慌性挤兑和较低的社会福利。另一方面,危机时期的FXI显著降低了挤兑频率并提高了社会福利。

北京时间6月28日早,财金学院高昊宇教授、美国密歇根大学Toni Whited教授、财金学院刘泽豪副教授、美国加利福尼亚大学圣迭戈分校Johannes Wieland副教授分别进行学术论文报告并互相点评。

财金学院高昊宇教授分享了题为“The Perils of Speed: Branch Expansion and Bank Performance”(“速度的危险:分行扩张与银行业绩”)。此文考察了分行网络增长与银行业绩之间的关系,表明过于激进的扩张战略会引发更高的风险。由于信息收集受阻、管理不善和潜在的帝国建设激励机制而产生的代理问题,可能会加剧快速扩张所带来的成本。作者利用分行放松管制政策和银行高管离职事件的实例来减轻由内生性引起的识别问题。总体而言,文章强调了决策者和银行家在管理与代理成本和分行网络扩张速度交织在一起的风险和挑战方面的关键见解。

美国密歇根大学Toni Whited教授分享了题为“Central Bank Digital Currency and Banks”(“中央银行数字货币和银行”)的论文。该文估计了一个动态银行模型,以量化中央银行数字货币(CBDC)对银行系统的影响。文章的反事实情况表明,每引入 1 美元的 CBDC,边际上将取代约 80 美分的银行存款。银行贷款的下降幅度为存款下降幅度的四分之一,因为银行通过批发融资部分取代了流失的存款。这种替代增加了银行的利率风险敞口,并降低了它们对负权益冲击的抵御能力。如果 CBDC 有利息或通过银行进行中介,它将占据更大的存款市场份额,从而放大对贷款的影响。对于小型银行来说,因为它们的批发融资成本更高,对贷款的影响会被放大。

财金学院刘泽豪副教授分享了题为“Borrowing like China? A Theory of Guarantee Multipliers”(“像中国一样借款?担保乘数理论”)的论文。政府对抵押品的保证产生了乘数效应,即征收一单位税以提供保证可以将贷款额度放大超过一单位。该政策通过对拥有良好抵押品的持有者征税并补贴拥有不良抵押品的持有者来起作用。当企业借款受到私人信息生产威胁的限制时,该政策更有效。适当的税收和保证水平帮助经济实现社会最优配置。当政府有违背承诺的动机时,因为由于信任崩溃而导致的均衡崩溃,对抵押品质量的负面冲击可能会触发危机。过渡到市场化的保险系统和债务置换计划代表着解决财政危机的两种途径。

美国加利福尼亚大学圣迭戈分校Johannes Wieland副教授分享了题为“Why Are Some Recoveries Weak and Others Strong?”(“为什么有些复苏疲软,有些复苏强劲?”)的论文。1990-1991年、2001年和2007-2009年的经济衰退与其他战后商业周期相比,复苏过程相对疲软。这在横截面上也是成立的。利用美国各州对全国商业周期的异质性敞口,本文估计了相对于衰退深度的横截面复苏弹性。对于1990-1991年、2001年和2007-2009年的衰退,文章估计了一个正的复苏弹性,这意味着在横截面上相对较大的衰退之后,随之而来的是相对更弱的复苏。对于其他战后衰退,本文估计的复苏弹性接近-1,这意味着复苏完全补偿了较大的衰退。作者的横断面估计与这些衰退是由不同的冲击引起的一致。盛衰周期会产生正的复苏弹性,而跨期冲击(如货币政策冲击)会产生-1的复苏弹性。本文的横断面估计与滞后或紧缩货币政策的模型不一致,因此有助于解释为什么一些复苏疲弱,而另一些复苏不疲弱。

北京时间6月28日上午,第六届金融国际论坛在热烈的学术研讨中圆满结束。此次会议是金融国际论坛的第六届,全球经济在缓慢复苏过程中既有机遇也仍然面临各种挑战,在此宏观背景下,对包括中国在内的货币银行和宏观经济进行深入研究和阐释,对全球各个经济体的货币银行与金融政策等前沿问题进行研讨具有重要意义。中外金融学者专家的对话,为国际顶尖学者与国内学者之间搭建了良好的学术交流平台,增进国际学术界对中国金融、中国人民大学和财金学院的关注,推动学院教师学术成果在国际舞台上的展示。此次论坛召开,将为提升学院科研水平的国际化程度,进而带动学院整体国际性建设水平提升,更好地促进学院“双一流”建设发挥重要作用。