财金主页

财金主页

English

English

新闻

会议回顾 |中国人民大学财政金融学院成功举办第四届金融论坛

北京时间6月15日和16日,中国人民大学财政金融学院第四届金融论坛以Zoom线上会议形式成功举办。本届论坛由中国财政金融政策研究中心主办,美国哈佛大学John Y. Campbell教授、Luis M. Viceira教授,美国圣母大学Drew Creal副教授、Jing Cynthia Wu副教授等来自国内外高校的八位顶尖学者与其他财金学院师生围绕“全球经济发展不确定下的金融市场”这一主题,热议“金融市场、宏观经济与政策协调”等议题。

北京时间6月15日早,论坛正式开始。论坛由美国东北大学马俊教授主持。财政金融学院(以下简称“财金学院”)副院长张成思教授为论坛致辞,他介绍了人大财金的历史、发展现状和学科优势等。张成思介绍说,近5年来,学院教师在财政金融研究领域取得了一系列具有影响力的重大成果,为国家财政金融政策的制定做出了重要贡献。最后,张成思代表学院对参加论坛的中外学者表示热烈欢迎,希望该系列论坛成为中外财政金融专家学者进行国际学术交流的有力平台。

本次会议共有6位中外学者先后进行了学术论文报告。6月15日,美国哈佛大学John Y. Campbell教授、美国圣母大学Jing Cynthia Wu副教授、财金学院苗萌副教授分别进行学术论文报告,并互相点评。

美国哈佛大学John Y. Campbell教授分享了题为“The Cross-Section of Household Preferences”(家庭偏好的横截面分析)的论文。论文利用瑞典家庭的数据,估计了Epstein-Zin效用函数参数的横截面分布。论文发现了风险厌恶存在一定程度的异质性,而时间偏好与跨期替代弹性存在较高水平的异质性。风险厌恶与跨期替代弹性在横截面维度不相关,而时间偏好与其他两个参数都弱负相关。文章估计,具有较高劳动收入和较高教育水平的家庭的风险厌恶程度较低,而进入样本的初始财富较低的家庭则具有较高的时间偏好率和较低的跨期替代弹性。

美国哈佛大学John Y. Campbell教授

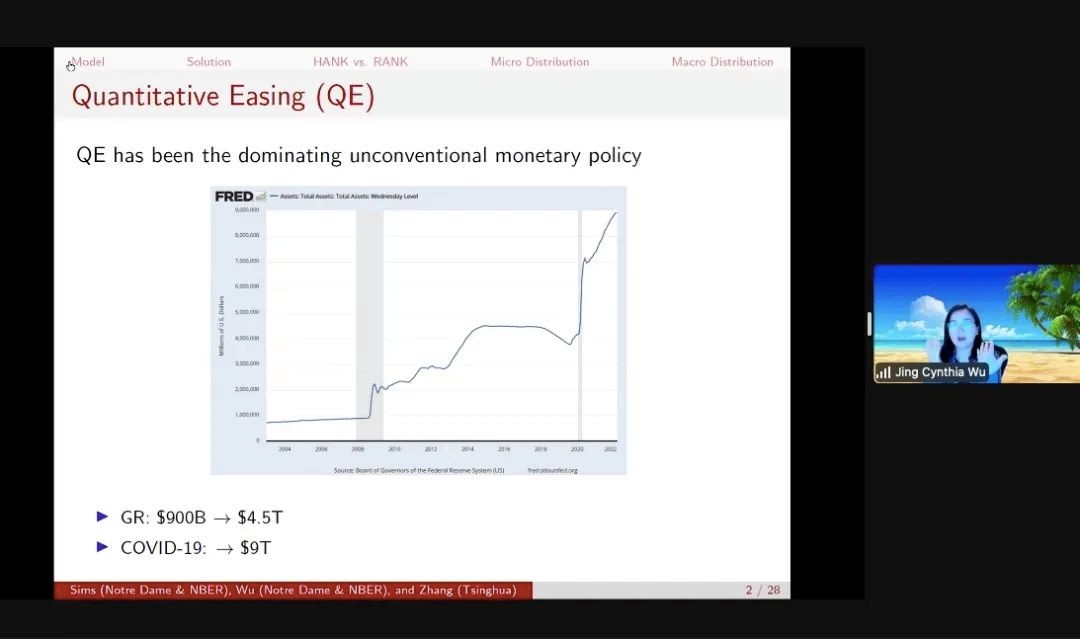

美国圣母大学Jing Cynthia Wu副教授分享了题为“Unconventional Monetary Policy According to HANK”(“基于HANK模型的非常规货币政策”)的论文。文章研究了异质性经济主体对量化宽松政策(QE)有效性的影响。研究发现,在一个异质性代理人新凯恩斯模型(HANK)中,宏观变量对于量化宽松政策冲击的反应,与同质性代理人新凯恩斯模型(RANK)非常相似。这一发现对于不同的财富分布是稳健的。

美国圣母大学Jing Cynthia Wu副教授

财金学院苗萌副教授分享了题为“Resolving Financial Distress Where Property Rights Are Not Clearly Defined: the Case of China”(“解决产权未明确界定的财务困境:中国案例”)的论文。文章使用陷入财务困境的中国公司的数据来研究产权未得到充分实施的经济体的运作情况。为帮助识别,文章关注省级收紧的产权管理。该政策显著改善了协调性,大幅降低债权人挤兑的发生率。即使没有详尽的破产法,仅仅执行合同权利也可足以实现债权人的协调。

财金学院苗萌副教授

北京时间6月16日早,美国哈佛大学Luis M. Viceira教授、美国圣母大学Drew Creal副教授、财金学院刘泽豪副教授分别进行学术论文报告并互相点评。

美国哈佛大学Luis M. Viceira教授分享了题为“Retail Investors’ Contrarian Behavior Around News, Attention, and the MomentumEffect”(“散户投资者围绕新闻、注意力和动量效应的逆向行为”)的论文。文章使用代表2010年至2014年期间美国零售交易领域的大量美国经纪账户交易和头寸数据,表明很大一部分散户投资者在出现巨额收益意外后进行逆向交易,亏损股票替代假设不能解释散户的逆势交易,尤其是逆势买入。

美国哈佛大学Luis M. Viceira教授

美国圣母大学Drew Creal副教授分享了题为“Sovereign Credit and Exchange Rate Risks: Evidence from Asia-Pacific Local Currency Bonds”(“主权信用和汇率风险:来自亚太本币债券的证据”)的论文。文章研究了新兴市场主权债券的动态特性及其相关的风险溢价。文章关注信用利差、汇率及其相互作用的属性,依托亚太主权国家发行的本币债券的期限结构,研究发现本地变量在货币和信用风险的动态变化以及债券风险溢价的构成中具有显著影响。

美国圣母大学Drew Creal副教授

财金学院刘泽豪副教授分享了题为“A Network Theory of Safety Premium”(“安全溢价的金融网络理论”)的论文。文章认为,银行间市场的相互借贷行为使得负面冲击可能在银行网络中传播。在一个具有有向环(directed cycle)的银行网络中,金融风险的传染会导致经济存在多重均衡。安全资产由于可以抑制风险传染,因此投资者愿意为安全资产支付溢价。模型刻画了金融危机通过风险传染的放大机制:抵押品质量的小幅下降可能触发多重均衡之间的跳跃,从而导致银行间市场借贷量的大幅下降,以及安全资产溢价的大幅上升。

财金学院刘泽豪副教授

北京时间6月16日上午10:30左右,第四届金融论坛在热烈的学术探讨中圆满结束。此届会议是在经历全球新冠肺炎疫情和俄乌冲突背景下,全球经济面临各种不确定性,对包括中国在内的全球金融市场和宏观经济进行分析和研讨,旨在为中国以及世界其他国家的经济、金融政策的制定提供科学依据。财金学院连续四届举办金融论坛,为国际顶尖学者与国内学者之间搭建了良好的学术交流平台,增进了国际学术界对中国金融、中国人民大学和财金学院的关注,推动了学院教师学术成果在国际舞台上的展示,也显著提高了财金学院在国际学术领域的能见度,推动更多高水平的研究成果的产出。论坛的举办为提升学院的科研国际化水平,进而带动学院整体的国际性建设,并促进“双一流”建设发挥了重要作用。